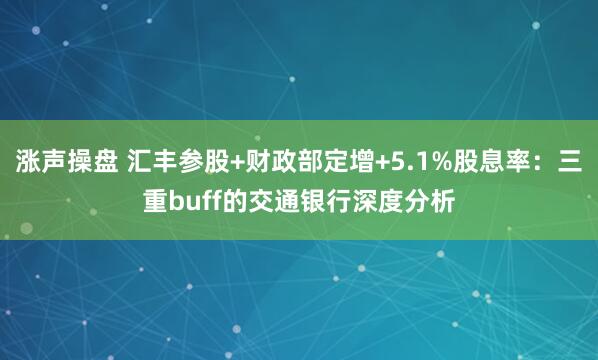

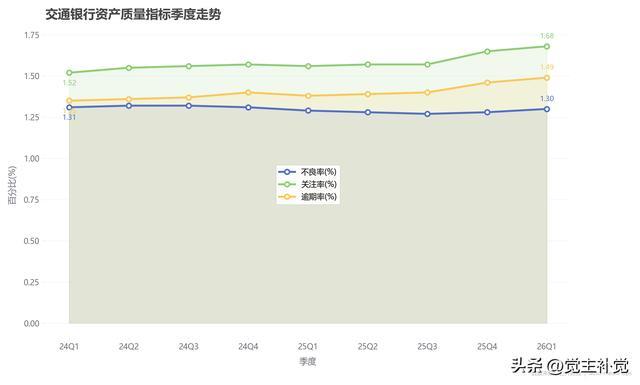

交通银行2026年一季报有个不起眼但分量很重的数字:净息差1.23%,较2025年末回升3个基点。放在六大行里看,这是唯一连续两个季度NIM环比回升的大行。当工建农中还在为息差何时触底焦虑时,交行已经悄悄率先出现拐点迹象。息差回升的直接产物,是一季度利息净收入同比大增7.21%,拉动营收增速从2025全年的2.02%升至4.89%。利润小幅增长了3.11%,信用减值损失在一季度计提力度加大,拨备覆盖率从208%降至203%。

先来看息差回升的原因是什么,交行2026年一季度计息负债成本率1.60%,较2025全年下降6个基点;生息资产收益率2.74%,仅降5个基点。负债成本降幅跑赢了资产收益率降幅,息差自然回升。这背后是持续两年多的高息存款到期重定价红利。管理层在股东大会上明确表态"有信心保持息差稳定",数据方向确实在支撑这一判断:2025年二季度以来单季NIM已连续四个季度稳定在1.19%-1.23%区间,企稳态势在六大行中最明确。

交行负债端降本的能力,放在六大行里属于中等偏上。存款付息率约1.67%(2025年末),高于邮储的0.99%但低于多数大行,活期占比基本稳定。真正让交行息差率先企稳的,不是负债端有多便宜,而是资产端收益率下行速度慢于同业。交行对公贷款占比高、零售贷款增速放缓(2025年零售贷款仅增3%,远低于对公8.4%),对公贷款定价相对刚性且重定价周期长,这在降息周期中反而成了息差的缓冲垫。2026年如果LPR继续下调,交行资产端收益率仍有下行压力,但负债端重定价红利预计还能释放6-12个月,全年NIM有望同比回升1-3个基点,利息净收入增速有望维持在6%-8%。

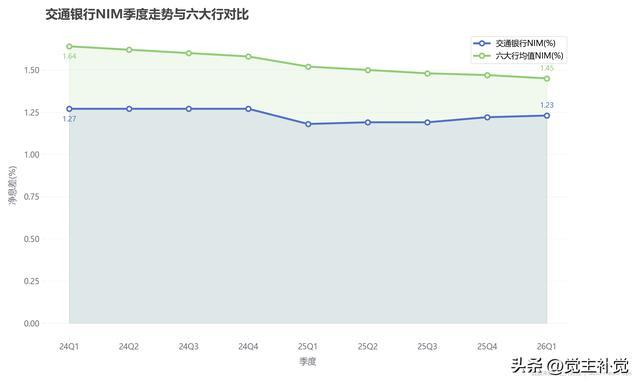

再说资产质量。交行不良率1.30%,较2025年末上升2个基点,关注率1.65%、逾期率1.46%也在上升通道。和邮储类似,零售贷款是风险暴露的核心。2025年末个人贷款不良率1.58%,其中消费贷不良率从1.14%飙升至1.77%(升63个基点),个人经营贷从1.48%升至1.94%(升46个基点),按揭从0.81%升至1.01%。这些数据放在六大行里并不算最差,但趋势方向不容忽视——关注类贷款1.65%意味着不良蓄水池水位还在上升。

好在交行对公端资产质量在持续改善。公司类贷款不良率1.19%,较2025年上半年下降11个基点;房地产贷款不良率从4.32%降至4.20%,从所跟踪的其他银行同类数据来看,意味着房地产不良高峰期已过,已进入稳定期,后面如不出现未知风险,那么这一选在银行身上的隐忧会被慢慢稀释消化。对公端的安全垫,为零售端的风险消化争取了时间。拨备覆盖率203%距离监管红线150%仍有53个百分点的安全边际,但较2024年末的202%几乎没有增厚,拨备对利润的反哺空间已经很小。2026年一季报信用减值损失同比上升,说明管理层已经意识到需要用前置计提,夯实风险抵补能力,这是正确的选择,但短期会压制利润增速。

交行还有几个容易被忽视的亮点。第一是汇丰银行持股16%——这是中国唯一有世界一线外资银行大额参股的国有大行。交银国际、交银施罗德基金等合资平台受益于汇丰的国际化资源,2025年境外机构利润贡献占比已达11.67%,跨境业务收入同比增长7.61%。在中资企业出海的大趋势下,交行的跨境金融差异化能力是一张别人复刻不了的牌。第二是1200亿定增落地后核心一级资本充足率从10.23%升至11.43%,在六大行中仅次于建行。资本充裕意味着未来3-5年信贷扩张不需要再融资,内生增长逻辑更清晰。第三是股息率——按当前股价约5.1%,六大行最高。分红率连续14年保持30%以上,管理层在股东大会上明确表示这是"给投资者的信心来源"。

站在2026年中展望全年,业绩拐点的判断分两层。第一层是息差拐点——已兑现。2026年NIM大概率同比回升1-3个基点,利息净收入增速6%-8%,这是营收端的核心引擎。第二层是拨备拐点——尚未兑现。零售贷款风险仍在暴露期,全年信用成本预计同比上升,信用减值损失可能从2025年的约545亿升至580-600亿。两层对冲后,2026年净利润增速大概率在3%-4%区间。如果2026年下半年零售不良生成率见顶回落,拨备计提压力减轻,2027年利润增速有望跳升至5%-6%,那才是真正的利润拐点,不过这种情景出现概率较小。

当前PB 0.48倍,PE 6.4倍,均处于估值底部区间。息差回升+资本充裕+股息率最高,三个因素叠加,估值修复的空间是存在的。交通银行的投资逻辑,可以浓缩成三句话:息差已拐,拨备未拐,股息兜底。息差回升是2026年的高概率事件,零售风险2027年出清的可能性较高,5%以上的股息率不失为是当下的一种安全垫策略。以时间换空间,交行的胜率在六大行中不算最高,但优势是它的估值比其他大行低,但从我本人的审美角度来看,或许某些更低估、基本面更扎实、未来复苏业绩弹性更大的股份行,更容易心动。

本文所有分析均基于交通银行公开财报及行业数据,运用了经验参数和审慎假设,可能与实际情况存在差异。本文不构成任何投资建议。市场有风险,决策须谨慎。

金御优配提示:文章来自网络,不代表本站观点。